本次上市存在的风险

(一)客户集中风险

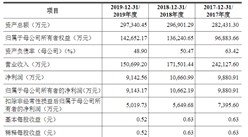

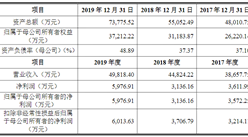

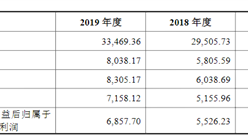

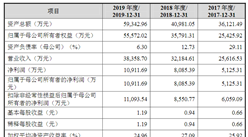

发行人电子支付产品的最终用户主要为商户,但客户主要为银行。发行人的销售收入主要来源于银行业,其中农行占较大比重。2017年至2019年,发行人来源于农行的收入占营业收入的比例分别为90.19%、89.64%和87.75%。

收单市场机构主要为银行及第三方支付机构,工农中建四大行作为主要收单银行,以其覆盖全国的营业网点、强大的综合金融服务能力、商户端可信赖的品牌形象在行业内具备优势地位。发行人与农行的合作已经有二十余年的历史,双方信任度较高、粘性较强,但客户集中度过高给发行人的经营带来了一定风险,尤其是对发行人的收入结构和收入波动性影响较大。若农行对发行人业务的需求量下降,或转向其他竞争对手,将对发行人未来的生产经营造成不利影响。

(二)供应商集中风险

2017年至2019年,前五大供应商采购占比分别为89.28%、93.53%和92.33%,其中第一大供应商惠尔丰采购占比分别为83.24%、88.58%和84.35%,发行人供应商集中度较高。发行人与农行合作20多年,在支付应用软件开发及服务体系上具有优势;惠尔丰系行业内知名支付硬件厂商,在POS终端品牌影响力、产品质量上具备优势。

基于双方优势互补、长期合作,经过协商签订《合作协议》,约定发行人开发符合农行要求的支付应用软件,向惠尔丰采购符合农行要求的终端硬件,并在农行推广销售。发行人2017年传统POS和智能POS相继入围农行,2019年,智能POS继续入围农行,对农行销售量大幅增长,因此,自2017年起,发行人对于惠尔丰的采购额占比显著增加。如果发行人和惠尔丰的合作终止,或者惠尔丰的产品供应不能满足发行人所需,会直接影响发行人对农行的销售,进而对发行人业务产生不利影响。

(三)市场竞争及开拓风险

发行人二十多年来在电子支付领域深耕细作,通过自主技术的不断积累、对行业需求的深入研究及准确把握,目前已成为专业的电子支付IT方案商,在业内具有较高的知名度和较强的竞争能力。但是,由于电子支付新技术、新模式的不断涌现,客户对电子支付解决方案的需求更加复杂及多样化,行业竞争程度日益激烈。若发行人不能紧跟行业发展趋势,不能在技术创新、客户服务、市场开拓等方面增强竞争能力,将对发行人的市场竞争及客户开拓产生不利影响。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2019-2023年金融电子支付设备+互联网市场运营模式分析报告

2019-2023年金融电子支付设备+互联网市场运营模式分析报告

2016-2021年电子支付+互联网市场运营模式分析报告

2016-2021年电子支付+互联网市场运营模式分析报告

2019-2023年互联网+金融电子支付设备市场运营模式分析报告

2019-2023年互联网+金融电子支付设备市场运营模式分析报告

2019-2023年互联网+金融电子支付设备市场运营模式研究报告

2019-2023年互联网+金融电子支付设备市场运营模式研究报告