(四)内控风险

(1)实际控制人控制风险

本次发行前,公司实际控制人孙松鹤直接持有公司12.04%的股权、通过曼卡龙投资持有公司64.89%的股权,合计控制公司76.93%的股权。本次发行后,孙松鹤仍将处于实际控制人地位,公司实际控制人可利用其控制地位,直接和间接通过行使表决权对公司的人事、经营决策进行控制,存在利用其控制地位侵害中小股东利益的风险。

(2)现金收款风险

公司以线下商业零售为主,在直营店模式下,公司直接面对终端消费者收款,存在一定的现金销售。现金销售符合行业经营特点,具有合理性。为控制直营现金销售比重,降低现金收款带来的业务风险,公司一方面采取各种措施鼓励客户刷卡、使用支付宝微信等消费,另一方面制定了严格的零售现金管理制度,以控制现金销售风险,报告期内,公司现金收款比例逐年下降。但由于内部控制固有的局限性,公司存在因对现金收款管理不当而造成公司门店现金收入被挪用、占用或其他形式的侵占从而给公司造成损失的风险。

(五)管理风险

(1)产品质量控制风险

公司不断完善产品质量控制体系,对原材料采购、委托加工、产品流转等环节进行把控。报告期内公司未发生产品质量相关的重大诉讼或被质量检测部门处罚。若未来公司无法有效实施产品质量控制措施,出现重大产品质量问题或纠纷,则将对公司品牌和经营造成不利影响。

(2)加盟商管理风险

公司自2012年开始拓展品牌加盟业务,2017年、2018年和2019年,加盟业务收入占公司主营业务收入的比重分别为23.90%、26.71%和26.13%。公司与加盟商签订加盟协议,加盟商获得公司授权并从事“曼卡龙”品牌产品销售运营,公司与加盟商不存在所有权关系,在财务上也不存在从属与管理关系,但是加盟商运营方式需符合加盟协议的要求。

同时,公司在培训、督导等方面提供支持,并通过定期巡查、辅导整改、回访抽查、不定期抽查、第三方暗访等方式,确保加盟店的经营规范性及终端服务质量。但加盟商的人员、资金、财务、经营和管理均独立于公司,若出现加盟商的经营活动有悖于公司的品牌经营宗旨,同时公司无法对加盟商进行及时管控的情形,将对公司的品牌形象和未来发展造成不利影响。

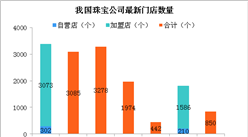

(3)自营店数量增加带来的管理风险

公司拟通过募投项目的实施,增加商场直营店和专柜以进一步提升曼卡龙品牌的影响力。若本次发行成功,随着募集资金到位、募投项目的陆续实施,公司的经营规模将继续扩大,在资源整合、经营管理、人才培养等方面对公司提出了更高的要求。经过多年的发展,公司已建立起较为完善的标准化管理体系,具备了销售网点拓展规模复制的能力,但如果公司管理水平及人力资源不能及时适应公司未来经营规模的快速扩大,将影响公司的运营能力和发展动力,公司会面临一定的管理风险。

(六)募集资金投向风险

(1)募集资金投资项目实施风险

公司本次募集资金拟投资于营销网络扩建、设计展示中心升级建设、智慧零售信息化升级建设项目。上述项目如顺利实施,将进一步提升公司整体竞争力,同时也对公司的市场开拓能力、管理能力提出更高的要求。公司本次募集资金主要用于营销网络扩建项目。公司的营销网络扩建项目为新设商场直营店和商场专柜,如果公司未能在计划扩展业务的地区获得合适的零售网点或未能谈判取得合适的商务条款,公司的经营和业绩将受到不利影响。

此外,由于受消费者购买力、行业发展水平、价格水平、项目实施进度延缓等因素的影响,公司存在募集资金投资项目未能达到预期效益而导致资金链紧张的风险。而且随着公司的门店逐步向新的市场区域拓展,公司的品牌影响力和消费者的忠诚度在新的市场需要一定的培育期,因此,公司在新市场的盈利水平可能会低于公司在成熟市场的盈利水平,项目存在一定的实施风险。

(2)本次公开发行摊薄即期回报的风险

本次发行完成后,随着募集资金的到位,公司总股本将有所增加,由于募集资金投资项目存在一定的建设期,在项目全部建成后才能逐步达到预期的收益水平,因此公司净利润较难立即实现同步增长,故短期内存在每股收益被摊薄的风险。

(七)重大疫情风险

2020年以来,全国各地爆发了新型冠状病毒疫情。为响应号召、积极应对疫情,公司的直营店以及专柜、加盟商合作的主要商场采取了临时停业等措施以应对疫情风险。截至招股说明书签署日,公司门店已基本恢复正常营业。如果新型冠状病毒未得到全面控制,或者未来发生新的重大疫情,将对公司经营造成重大不利影响。

(八)发行失败风险

公司本次申请首次公开发行股票并在创业板上市,发行结果受宏观经济、新冠疫情发展变化、二级市场预期、投资者心理因素等多重因素的影响,可能存在发行认购不足而发行失败的风险。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2016-2021年珠宝+互联网市场运营模式分析报告

2016-2021年珠宝+互联网市场运营模式分析报告

2016-2021年中国珠宝天平市场前景及融资战略咨询报告

2016-2021年中国珠宝天平市场前景及融资战略咨询报告

2016-2021年中国珠宝市场前景及融资战略咨询报告

2016-2021年中国珠宝市场前景及融资战略咨询报告

2016-2021年中国金银珠宝首饰电商战略运营前景与投资机会研究报告

2016-2021年中国金银珠宝首饰电商战略运营前景与投资机会研究报告