本次上市存在的风险

(一)宏观经济形势及行业政策变化风险

公司所处的水环境治理行业,属于政策和资金推动型行业。近些年,我国宏观经济保持良好发展,但环境治理任务突出,国家及地方政府发布实施了一系列水环境治理相关的行业支持政策和发展规划,为公司的生产经营提供了良好的经济基础、政策环境和市场环境。若未来宏观经济增速趋缓或相关政策发生不利变化,将会对公司业绩造成不利影响。

(二)市场竞争加剧的风险

随着我国政府对环保事业的日益重视,政策支持和资金投入力度的加大,水环境治理行业的市场需求增加、发展前景良好,现有竞争对手纷纷加快扩张,并吸引了大量潜在竞争者进入本行业。公司业务尚处于扩张期,且受制于资本实力,未来在争取新的水环境治理业务时,面临的竞争将更加激烈。公司存在因市场竞争加剧导致的无法取得足够订单、销售定价降低等收益下降的风险。

(三)应收账款无法及时收回或发生坏账的风险

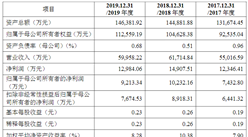

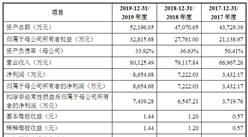

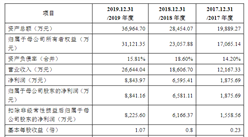

报告期各期末,公司应收账款余额分别为9,752.35万元、30,768.61万元和36,888.75万元,占当期总资产的比例分别为13.15%、32.34%和30.54%,近两年末应收账款余额增长较快,主要原因系公司业务规模增长较快且水环境治理工程业务的实际回款进度普遍滞后于结算进度。未来,随着公司业务规模的进一步扩大,公司应收账款余额可能继续增长,如应收账款不能按期收回,或发生坏账损失,将对公司资金周转以及经营业绩造成不利影响。

(四)流动性及偿债风险

公司目前业务中,水环境治理工程业务占比较大,污水处理投资运营业务也有一定规模,上述业务对公司运营资金的要求较高。工程项目的承接需要投标及履约保证金,项目建设期间结算及回款进度普遍滞后于建设投入进度,通常需要垫付一定的项目建设资金,而项目完工后的工程尾款一般需要1-2年质保期后方可收回;多数投资运营项目在建设或收购期只有大量现金流出、基本无现金流入,投资本金需要在20-30年的运营期间逐步收回。

截至2019年末,公司资产负债率(合并口径)为62.66%、流动比率为1.26倍、速动比率为1.01倍,偿债能力略低于同行业上市公司水平。目前,公司业务仍处于扩张期,水环境治理工程业务和污水处理投资运营业务规模将不断扩大,公司主要通过债务融资满足发展的需要,融资渠道、规模和期限结构的合理规划对公司发展至关重要。公司存在负债和资金管理不当导致的流动性及偿债风险。

(五)特许经营权项目违约的风险

目前,公司通过BOT、TOT、BOO等方式取得了多个县市污水处理项目的特许经营权。若特许经营权所在地经济发展速度不及预期,或财政收支状况、债务状况等出现较大不利变化,则可能存在地方政府延期付款,甚至单方要求下调水价或降低保底水量等违约风险,进而给公司经营带来一定程度的不利影响。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2020-2025年灵宝市温泉旅游行业前景预测与市场调查研究报告

2020-2025年灵宝市温泉旅游行业前景预测与市场调查研究报告

2020-2025年禹城市文化旅游行业前景预测与市场调查研究报告

2020-2025年禹城市文化旅游行业前景预测与市场调查研究报告

2020-2025年乐陵市文化旅游行业前景预测与市场调查研究报告

2020-2025年乐陵市文化旅游行业前景预测与市场调查研究报告

2020-2025年德州市文化旅游行业前景预测与市场调查研究报告

2020-2025年德州市文化旅游行业前景预测与市场调查研究报告