(四)财务风险

(1)收入增速下降或波动的风险

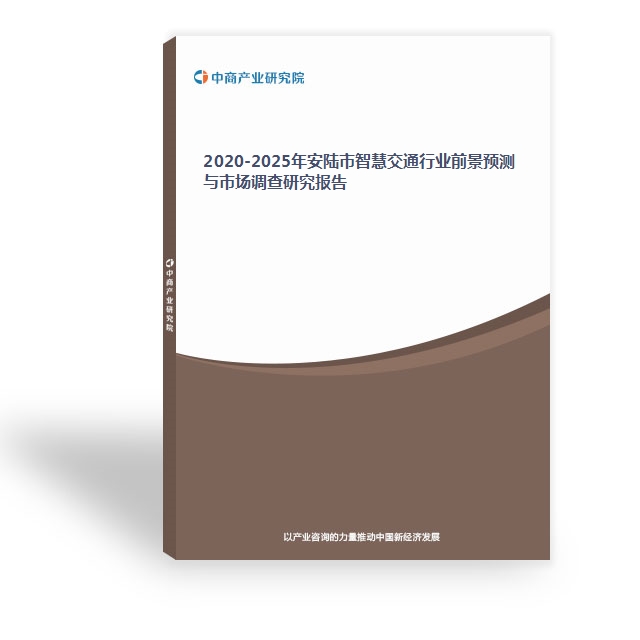

报告期内,公司营业收入分别为22,459.65万元、30,344.63万元和36,538.91万元,2018年、2019年营业收入增长率分别为35.11%和20.41%,保持良好的上升态势。未来,公司存在因宏观经济环境变化、产品市场竞争加剧以及公司内部管理不善导致公司未能按照计划拓展销售渠道、提升市场占有率或推进研发进度的潜在可能。上述情况可能导致公司营业收入增速下降或出现一定程度波动。

(2)应收账款上升的风险

报告期各年度末,公司应收账款账面价值分别为11,335.73万元、16,115.97万元和18,819.81万元,占流动资产的比例分别为35.60%、44.88%和43.05%,公司应收账款随着销售规模扩大而快速增长。目前公司客户主要为大型医药商业

公司、公立医院及检测中心,资信良好,且公司已建立了完善的应收账款管理制度,但仍不排除因客户财务状况出现恶化或宏观经济环境变化,导致公司应收账款将面临一定的坏账风险。如未来公司应收账款增长速度过快,根据公司会计政策计提的坏账准备也会相应增加,从而对公司的经营业绩造成一定的不利影响。

(3)存货风险

报告期内,公司存货账面价值分别为4,087.08万元、5,589.82万元、6,466.32万元,占公司流动资产的比例分别为12.84%、15.57%、14.79%。公司存货周转率为2.77次、2.61次和2.11次,存货周转率呈现下降趋势。存货周转率下降的原因主要是随着公司营业规模的扩大,公司增加试剂和仪器的生产量和备货量。存货周转率下降可能会影响公司的短期偿债能力,对公司未来经营产生不利影响。

(4)税收优惠和政府补助政策变化的风险

报告期内,公司享受的税收优惠政策主要为企业所得税和增值税优惠。发行人为高新技术企业,根据《中华人民共和国企业所得税法》相关规定,报告期内公司按15%的税率缴纳企业所得税,同时公司符合条件的研究开发费用可以在计算应纳税所得额时加计扣除。

另一方面,公司及子公司圣维基因销售自产的血液生物制品分别自2018年7月和2019年3月开始按照简易办法依照3%的征收率计算缴纳增值税,子公司圣维尔提供的医疗服务收入享受免征增值税优惠政策。报告期内公司取得了多项政府补助,2017年、2018年和2019年计入当期损益的政府补助金额分别为754.71万元、521.12万元和1,146.64万元。

如果未来国家主管部门对相关税收优惠政策、政府补助政策作出调整或其他原因导致公司不再符合相关的认定或鼓励条件,导致公司无法享受上述税收优惠政策及政府补助,则可能对公司经营业绩和盈利能力产生不利影响。

(5)毛利率下降的风险

报告期内,公司主营业务毛利率分别为50.04%、58.76%和65.36%,受益于成本降低和产品结构改善,公司主营业务毛利率持续提升,自产产品为公司毛利的主要来源。公司营业成本构成中,直接材料占比超过85.00%。在未来经营中,若公司主要产品原材料价格上涨,或人工成本上升,或销售价格下降,或公司成本控制能力下降,及自产产品销售占比下降,均有可能导致公司产品毛利率出现下降的风险。

(6)存在未弥补亏损的风险

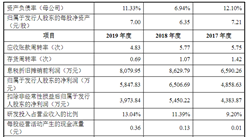

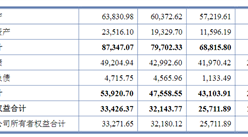

公司整体变更时存在未弥补亏损。圣湘有限于2019年7月召开创立大会以截至2019年2月28日经审计的净资产54,726.44万元按1.5202:1的比例折合为36,000万股整体变更为股份公司。由于公司发展初期投入较大,且已实现盈利的时间较短,故2019年2月末整体变更时仍存在累计未弥补亏损。公司最近一期末合并报表层面存在累计未弥补亏损。

截至2019年12月31日,发行人合并报表累计未分配利润-2,823.43万元,母公司报表未分配利润为5,271.20万元。虽然公司目前经营情况良好,业绩稳步提升,但如公司未来经营业务出现下滑,盈利能力受限,则会对公司资金状况、业务拓展、人才引进、团队稳定、研发投入造成不利影响。根据《公司法》、《上海证券交易所上市公司现金分红指引》等相关规定,发行人可以在母公司盈利、合并报表存在未弥补亏损的情况下进行分红。

若发行人净利润下滑乃至持续亏损,导致发行人母公司出现未弥补亏损,则会存在无法现金分红的风险。若发行人累计未弥补亏损继续扩大,进而可能导致触发《上海证券交易所科创板股票上市规则》规定的退市条件,而根据《科创板上市公司持续监管办法(试行)》,公司触及终止上市标准的,股票直接终止上市,不再适用暂停上市、恢复上市、重新上市程序。

(7)净资产收益率下降及新增固定资产折旧风险

本次发行募集资金到位后,公司的净资产规模将得到大幅度增长,而募集资金投资项目从开始实施至产生预期效益需要一定时间,如果在此期间公司的盈利能力没有大幅提高,公司未来的净资产收益率可能下降。公司存在由于净资产收益率下降引致的相关风险。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2020-2025年安陆市智慧交通行业前景预测与市场调查研究报告

2020-2025年安陆市智慧交通行业前景预测与市场调查研究报告

2020-2025年应城市智慧交通行业前景预测与市场调查研究报告

2020-2025年应城市智慧交通行业前景预测与市场调查研究报告

2020-2025年孝感市智慧交通行业前景预测与市场调查研究报告

2020-2025年孝感市智慧交通行业前景预测与市场调查研究报告

2020-2025年钟祥市智慧交通行业前景预测与市场调查研究报告

2020-2025年钟祥市智慧交通行业前景预测与市场调查研究报告