(三)内控风险

(1)管理风险

报告期内,公司业务规模和资产规模持续扩大,子公司数量也有所增加,公司也在过程中不断完善了自身的管理制度和管理体系。随着公司业务的发展和募集资金投资项目的实施,公司的经营规模将会持续扩张,这将对公司的经营管理、内部控制和财务规范等内部组织管理提出更高的要求。若公司的管理制度和管理体系无法满足经营规模扩大的需求,将会对公司的经营效率带来不利影响。

(2)人才流失风险

MEMS芯片设计涉及较多跨学科知识和跨行业技术的融合,包括机械、电子、材料、半导体等多门学科,对人才水平的要求较高,而MEMS产业商业化时间较短,中国的MEMS产业2009年才逐渐起步,行业内的优秀人才较为短缺,尤其是具备芯片设计和技术前瞻性判断的高端人才。随着5G的推广和物联网的发展,MEMS传感器下游应用领域快速扩张,行业内公司加大对专业人才的招揽力度。公司作为一家拥有MEMS传感器芯片自主研发能力的半导体芯片设计企业,专业人才是公司保持持续研发能力的重要资源,未来如果公司不能持续加强人才的引进、激励和保护力度,将会存在人才流失的风险。

(四)财务风险

(1)毛利率下降风险

消费电子产品更新换代速度较快,竞争也较为激烈,半导体芯片设计企业需要根据下游市场需求不断进行产品的迭代升级和创新。一般情况下,率先推出顺应下游发展趋势产品的企业在市场上享有较高的定价权,毛利率相对较高,但随着同类产品陆续推向市场,市场竞争的加剧和消费电子厂商对成本管控的要求使得产品价格下降,毛利率空间也被逐渐压缩。

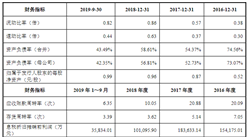

由于公司陆续推出了适合智能家居、可穿戴设备等新兴应用领域的产品,公司2016年度、2017年度、2018年度和2019年1-6月综合毛利率分别为33.15%、39.50%、44.03%和42.54%。如未来公司未能契合市场需求不断推出高定价的新产品、有效降低成本或市场竞争加剧,将会对公司毛利率造成不利影响。此外,在公司顺应MEMS传感器市场发展趋势、不断开发新产品的过程中,新产品在投入量产初期可能存在工艺磨合和生产稳定性提升等问题,在短期内可能对公司毛利率造成不利影响。

(2)税收优惠政策变动的风险

根据财政部、税务总局、发展改革委、工业和信息化部关于软件和集成电路产业企业所得税优惠政策有关问题的通知(财税〔2016〕49号),公司符合国家规划布局内重点集成电路设计企业有关企业所得税税收优惠条件,2018年和2019年免征企业所得税,2020年至2022年按照25%的法定税率减半征收企业所得税。

公司于2014年10月31日首次被认定为高新技术企业(证书编号为GR201432002540,有效期三年),按税法规定2014年至2016年度减按15%的税率计算缴纳企业所得税。公司于2017年12月7日再次被认定为高新技术企业(证书编号为GR201732003281,有效期三年),按税法规定2017年度减按15%的税率计算缴纳企业所得税。未来如果国家对集成电路产业企业的税收政策发生变化,或公司在2022年之后无法持续享受企业所得税减免优惠政策,则可能因所得税税率变动而对公司业绩带来不利影响。

(3)存货跌价风险

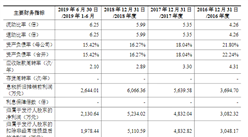

2016年末、2017年末、2018年末和2019年6月末,公司存货账面价值分别为2,488.16万元、3,145.79万元、5,378.10万元和6,240.50万元,占总资产的比例分别为42.26%、35.27%、32.06%和20.95%。虽然公司存货账面价值占总资产的比例不断下降,但由于公司业务规模的快速增长,存货的绝对金额仍然随之上升。公司的下游应用领域以消费电子产品为主,下游市场的需求变化较快。

如果未来下游客户需求、市场竞争格局发生变化,或者公司不能有效拓宽销售渠道、优化库存管理,就可能导致存货无法顺利实现销售,从而使公司存在增加计提存货跌价准备的风险。

(4)净资产收益率下降风险

2016年度、2017年度、2018年度和2019年1-6月,公司扣除非经常性损益后归属于公司普通股股东的净利润加权平均净资产收益率分别为9.03%、27.62%、60.14%和18.31%。本次发行完成后,公司净资产规模将有较大幅度增长,而募集资金从投入到产生效益需要一定的建设周期和达产周期,因此,公司存在一定时期内因净利润无法与净资产同步增长而导致净资产收益率下降的风险。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2020年1-6月湖南省纱产量为40.78万吨 同比下降13.46%

2020年1-6月湖南省纱产量为40.78万吨 同比下降13.46%

2020年6月湖南省饮料产量同比增长16.41%

2020年6月湖南省饮料产量同比增长16.41%

2020年6月湖南省原盐产量及增长情况分析

2020年6月湖南省原盐产量及增长情况分析

极大规模集成电路含氟电子气体实现国产化 产业链半导体材料市场分析(附图表)

2020年1-7月中国汽车工业经济运行情况(附图表)

智慧铁路新时代开启 2020年中国智慧铁路产业链投资图谱分析(附产业链全景图)

全面屏电视市场份额稳步提升 2020上半年全面屏电视市场竞争格局分析(图)

2020年1-6月湖北省手机产量同比下降49.37%(图)

2020年1-6月湖北省空调产量同比下降33.38%

7月新房房价涨跌排行榜:59个城市房价上涨 深圳房价涨幅回落(图)

极大规模集成电路含氟电子气体实现国产化 产业链半导体材料市场分析(附图表)

2020年1-7月中国汽车工业经济运行情况(附图表)

智慧铁路新时代开启 2020年中国智慧铁路产业链投资图谱分析(附产业链全景图)

全面屏电视市场份额稳步提升 2020上半年全面屏电视市场竞争格局分析(图)

2020年1-6月湖北省手机产量同比下降49.37%(图)

2020年1-6月湖北省空调产量同比下降33.38%

7月新房房价涨跌排行榜:59个城市房价上涨 深圳房价涨幅回落(图)