(九)市场竞争风险

公司在创新药和生物类似药市场面临多方面的竞争,尤其是预计未来会有多款阿达木单抗的生物类似药上市,与公司核心产品益赛普形成一定的竞争。若公司无法持续推出具有市场竞争力的新产品并保持产品的不断改进,或者无法投入更多的财务、人力资源进行销售、营销,从而导致市场份额与竞争力下降,进而对公司的业务、财务状况、经营业绩及前景产生不利影响。(十)单一产品的风险公司目前主营业务收入均来自于其核心产品益赛普的销售,产品结构单一,但随着相同适应症新疗法的持续推出、竞争对手新产品不断推向市场,市场竞争将进一步加剧。如公司不能采用恰当的商业化策略维持产品的市场表现,以及无法持续推出具有竞争力的产品,可能对公司的经营构成不利影响。

(十一)商业化风险

公司目前共有7款产品处于临床及临床后阶段,其中2款产品处于申报上市阶段,若公司获准上市的在研药物未能在医生、患者、医院或医学与医疗领域其他各方取得市场认可,将给公司成功实现商业化并获得经济效益造成不利影响。

(十二)高级管理人员、核心技术人员及其他关键岗位员工流失风险

公司核心技术人员的研发能力和技术水平对公司业务的持续发展起着重要作用,招募及稳定科研、临床、生产、销售及市场推广人员对公司的成功亦至关重要。公司的高级管理人员、核心技术人员或其他关键岗位员工的流失可能对公司研发及商业化目标的实现造成不利影响,并对公司业务战略的持续成功实施造成损害。

(十三)经销商管理风险

公司产品以国内销售为主,并通过持有药品经营许可证、通过GSP认证的医药流通企业将产品最终销售至终端医院。未来随着公司业务规模与覆盖范围的持续扩大,经销商数量将有所增加,公司对经销商的组织管理以及风险管控的难度也将增加。若公司不能对经销商进行有效的规范与管理,将可能对公司的产品销售、品牌形象产生不利影响,并可能使公司面临被主管部门处罚的风险。

(十四)实际控制人控制风险

本次发行前,LOUJING通过三生制药及其下属企业、香港达佳合计控制公司94.50%的股份的表决权,为公司的实际控制人。本次发行完成后,LOUJING仍为公司的实际控制人。虽然公司已建立了较为完善的公司治理结构和内部控制制度,建立健全了各项规章制度,但是如果实际控制人通过行使表决权或其他方式对公司的经营和财务决策、重大人事任免和利润分配等方面实施不利影响,可能引发实际控制人控制的风险。

(十五)公司经营规模扩大带来的管理风险

随着公司主营业务的增长和经营规模的扩大,尤其是本次发行后,随着募集资金的到位和募集资金投资项目的实施,公司总体经营规模将进一步扩大。这将对公司在战略规划、组织机构、内部控制、运营管理、财务管理等方面提出更高的要求。如果公司管理层不能持续有效地提升管理能力、优化管理体系,将导致公司管理体系不能完全适应公司业务规模的快速发展,对公司未来的经营和持续盈利能力造成不利影响。

(十六)收入增速下降或波动的风险

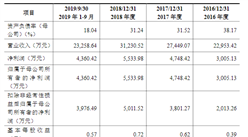

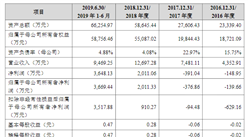

报告期内,公司营业收入分别为96,137.46万元、110,342.25万元、114,224.50万元及51,709.27万元,2017年、2018年营业收入增长率分别为14.78%、3.52%。未来,公司存在因创新药和生物类似药市场发展、相关疾病领域医疗理论革新等导致市场竞争加剧、公司主打产品益赛普无法继续稳定维持现有市场表现或公司未能按照计划推进新药研发的潜在可能。上述情况可能导致公司主营业务收入出现一定程度波动甚至下滑的情形。

(十七)收入季节性波动的风险

公司作为专注于抗体药物的创新型生物医药企业,其产品通过具备资质的经销商将产品配送至终端医疗机构。经销商根据终端临床用药需求向公司提出采购需求,公司对经销商库存情况、信用额度等进行评估并组织发货。由于益赛普的成品存储期、经销商夏储/冬储备货、医院招标程序周期等因素,公司主营业务收入存在一定的季节性,报告期内,公司第二季度、第四季度营业收入合计占比较高。上述原因使得公司经营业绩存在季节性波动的风险,投资者不能仅依据公司季度收入波动预测全年收入波动情况。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2014-2018年中国抗体药物行业未来发展及投资研究报告

2014-2018年中国抗体药物行业未来发展及投资研究报告

2014-2018年中国单克隆抗体药物行业未来发展及投资研究报告

2014-2018年中国单克隆抗体药物行业未来发展及投资研究报告

2014-2020年中国抗体药物市场竞格局与投资前景咨询报告

2014-2020年中国抗体药物市场竞格局与投资前景咨询报告

2014-2020年中国抗体药物行业市场竞争格局及投资前景预测报告

2014-2020年中国抗体药物行业市场竞争格局及投资前景预测报告