(三)外销增长持续性风险

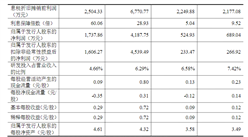

报告期各期,公司主营业务收入中外销收入规模分别为13,570.33万元、25,307.58万元和44,549.15万元,外销收入规模呈较快增长趋势。影响外销收入规模的因素较为复杂:其一,外销涉及报关、海运等流程,涉及的相关法律法规较为复杂,交货期和回款期较长;其二,外销受客户所在国家或地区地缘政治、贸易政策、采购政策影响较大。虽然报告期内公司主要出口地区欧洲、澳洲的贸易政策、贸易环境较为稳定,但外销的不确定性高于内销,如因出口地的政策变化、市场竞争等因素造成公司出口规模增速放缓,将对公司的经营业绩产生一定影响。

(四)资产负债率较高和负债结构不尽合理引发的流动性风险

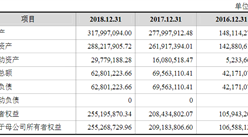

为抓住市场机遇,发行人报告期内围绕合金材料和合金制品主业进行扩张,产销规模稳定提升。但由于融资渠道单一,公司只能充分利用自身经营积累和银行融资实现发展,报告期各期公司资产负债率分别为80.41%、72.13%和61.75%。出于节约融资成本和提高融资效率等方面考虑,公司的融资方式以短期借款为主,报告期末流动负债在负债总额中的比例为98.77%,流动比率为1.07倍,资产负债结构不尽合理。

尽管报告期内本公司银行资信水平良好,并拟通过公开发行股票、申请长期贷款等方式降低财务杠杆、调整负债结构,但如果受国家宏观经济政策、法规、产业政策等不可控因素影响,公司经营情况、财务状况发生重大变化,或因其他原因导致公司未能获得足够资金,公司仍存在债务违约、授信额度收紧、融资成本大幅度提高等短期流动性风险。

(五)原材料价格波动风险

公司产品的主要原材料包括废钢、合金等,报告期各期公司主要原材料废钢、合金采购金额占公司当期材料采购总额的比例分别为67.13%、75.56%和81.29%。废钢和合金采购市场竞争充分,信息传递较快,如果主要原材料废钢和合金采购价格出现大幅波动,将直接导致公司产品成本出现波动,并进而影响公司的盈利能力。

(六)存货减值风险

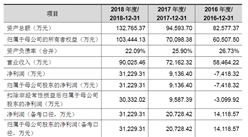

报告期各期末,公司存货账面价值分别为35,970.15万元、52,244.43万元和74,214.67万元,主要包括原材料、在产品和库存商品,占公司流动资产的比例分别为36.02%、44.80%和47.74%,占比较高。报告期内,公司制定了完善的存货管理制度并严格执行,力求使存货在资产总额中所占比例基本保持合理水平。但由于公司所属行业原材料、产成品的市场价格公开、变动较为频繁,如果市场价格发生重大不利变化,公司又未能及时加强生产计划管理和库存管理,可能出现存货减值风险。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2015-2020年中国合金材料电商战略运营前景与投资策略咨询报告

2015-2020年中国合金材料电商战略运营前景与投资策略咨询报告

2015-2020年中国巴氏合金材料市场调研及前景预测报告

2015-2020年中国巴氏合金材料市场调研及前景预测报告

2015-2020年中国专用钛合金材料市场深度调研与投资机会研究报告

2015-2020年中国专用钛合金材料市场深度调研与投资机会研究报告

2015-2020年中国记忆合金材料企业项目投资分析报告

2015-2020年中国记忆合金材料企业项目投资分析报告