本次上市存在的风险

(一)市场竞争加剧带来的风险

随着软件国产化及企业信息化的不断推进,软件基础平台市场稳步增长,行业内原有竞争对手的规模和竞争力不断提高,同时市场新进入的竞争者逐步增加,在不同的业务领域公司将面对不同的竞争对手。若公司不能紧跟行业发展趋势,满足客户需求的变化,在产品研发、技术创新和客户服务等方面进一步增强实力,则未来将面临市场竞争加剧的风险。

(二)技术风险

1、技术升级迭代不能持续保持产品技术创新的风险

作为软件基础平台提供商,公司的生存和发展很大程度上取决于是否能够及时、高效地进行技术更新与产品升级,以满足客户不断升级的需求。随着云计算、大数据、人工智能和区块链等新兴技术的深入发展,软件基础平台相关技术升级迭代加快,公司必须尽可能准确地把握新技术发展动向和趋势,将前沿技术与公司现有技术平台、核心产品有效结合。若公司未能及时把握或跟随技术发展趋势,将可能面临核心技术落后、产品升级迭代滞后和创新能力不足的风险。

2、核心技术泄密的风险

公司目前拥有一系列核心技术并制定和执行严格的保密制度,但基于软件企业的经营模式及行业特点,无法完全避免核心技术泄密的风险。若未来公司核心技术相关的内控制度未能得到有效执行,或出现其他外部不可控因素,将可能导致核心技术泄露,进而对公司业务发展造成不利影响。

3、高端技术人才相对不足的风险

软件基础平台领域属于技术密集型的高科技行业,软件基础平台研发、交付均需以技术人员尤其是高端技术人才为支撑。随着新技术的发展以及业务规模的扩张,若公司不能保持高端技术人才资源储备,并持续吸纳高端技术人才的加入,则公司产品系列、研发进度、交付效率等可能受到高端技术人才相对不足的制约。

(三)财务风险

1、毛利率波动的风险

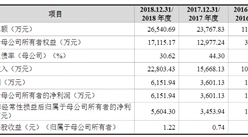

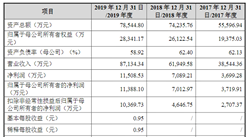

报告期内,公司主营业务综合毛利率略有波动,分别为61.44%、60.47%、60.84%和58.84%。随着业务规模的扩大和产品线的丰富,公司面临下游需求变化、市场竞争加剧和人力成本不断提高等因素而导致的毛利率波动风险。

2、应收账款余额增加及应收账款发生坏账的风险

报告期各期末,公司应收账款余额分别为11,785.64万元、13,555.23万元、16,910.38万元和14,556.83万元。随着业务规模的持续扩大与销售收入的增加,公司应收账款余额呈增加趋势,可能存在部分应收账款不能及时回收甚至发生坏账的风险。若金额较大的应收账款不能及时回收,将影响公司的资金周转速度和经营活动现金流量,给公司的营运资金带来一定压力。

3、税收优惠政策变动的风险

根据国发[2011]4号文《国务院关于印发进一步鼓励软件产业和集成电路产业发展若干政策的通知》,公司销售其自行开发生产的软件产品,按17%或16%的法定税率征收增值税后,对其增值税实际税负超过3%的部分实行即征即退政策。根据《财政部国家税务总局关于进一步鼓励软件产业和集成电路产业发展企业所得税政策的通知》(财税[2012]27号)的规定和《关于软件和集成电路产业企业所得税优惠政策有关问题的通知》(财税[2016]49号),公司为国家规划布局内重点软件企业,2016年度和2017年度实际汇算清缴适用的所得税税率为10%。如果国家对软件企业、高新技术企业的税收优惠政策发生变化,或者公司未来未通过国家相关部门认定,将会对公司经营业绩产生一定的负面影响。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2019年度铅蓄电池行业十强企业排行榜

2019年度铅蓄电池行业十强企业排行榜

A股多只芯片股市值超千亿 2020年芯片行业市场前景如何?(附芯片概念股)

A股多只芯片股市值超千亿 2020年芯片行业市场前景如何?(附芯片概念股)

2020年1-7月北京市饮料产量为265.5万吨 同比下降12.23%

2020年1-7月北京市饮料产量为265.5万吨 同比下降12.23%

2020年1-7月北京市彩色电视机产量同比下降72.89%(图)

2020年1-7月北京市发电量为243.7亿千瓦小时 同比增长0.49%

2020年湖北省各地产业招商投资地图分析(附产业集群及开发区名单)

国家大力推动智慧公路建设 智慧公路产业链图谱及投资前景分析(附概念股)

2020年上海市在线新经济50强排行榜

宁德时代投资上下游企业 2020年宁德时代产业链图谱及投资前景分析(附概念股)

2019年安徽县域城乡融合竞争力10强排行榜

2020年1-7月北京市彩色电视机产量同比下降72.89%(图)

2020年1-7月北京市发电量为243.7亿千瓦小时 同比增长0.49%

2020年湖北省各地产业招商投资地图分析(附产业集群及开发区名单)

国家大力推动智慧公路建设 智慧公路产业链图谱及投资前景分析(附概念股)

2020年上海市在线新经济50强排行榜

宁德时代投资上下游企业 2020年宁德时代产业链图谱及投资前景分析(附概念股)

2019年安徽县域城乡融合竞争力10强排行榜