本次上市存在的风险

(一)技术风险

目前全球范围内平板显示、半导体、触控等行业基本都采用掩膜版作为基准图案进行曝光复制量产,无掩膜光刻技术精度低,主要用于电路板行业。掩膜版光刻制作技术通常分为激光直写法和电子束直写法。

激光直写法使用波长为193nm、248nm、365nm、413nm等的连续或脉冲激光光源,整形精缩成为200~500nm的激光点在掩膜光刻胶上画出电路图案后,通过显影蚀刻获得电路图案;电子束直写法使用小至纳米级的电子束斑为笔,在掩膜光刻胶上画出电路图案,掩膜版上的电子束胶在曝光显影后,通过湿法或干法蚀刻获得电路图形。激光直写法具有以下优势:

1、光刻速度可达到数百至数千mm2/min,相对电子束直写法的速度显著更快;

2、掩膜版尺寸达到1700mmx2000mm,大尺寸掩膜版能提高下游厂商光刻工序的曝光效率,同时也大大降低了下游厂商的生产成本。

但激光直写法制作的掩膜版精度不如电子束直写法,电子束直写法制作图形精度达到纳米级,但由于其速度较慢,目前仅限于制作小尺寸掩膜版。发行人目前主要采用激光直写法生产掩膜版,与此同时发行人的技术团队也积极关注着国内外电子束直写法和无掩膜版光刻工艺技术在理论和实验方面最新的研究进展。激光直写法和电子束直写法生产工艺技术都已经比较成熟,随着科学研究的进步,不排除掩膜版行业会出现新的无掩膜光刻技术对原有的工艺技术形成替代,从而产生技术替代风险。

(二)经营风险

(1)重资产经营的风险

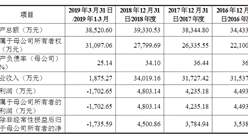

公司所处掩膜版行业为资本密集型行业,固定成本投入较大,报告期内随着公司经营规模扩大和产品结构升级,公司积极对生产线进行改造升级,报告期各期末固定资产余额呈上升趋势,账面价值分别为26,493.14万元、37,294.56万元和39,467.76万元,各期折旧金额分别为3,631.27万元、4,348.37万元、4,878.07万元。目前公司固定资产使用情况良好,核心生产设备产能利用率较高,但未来如果出现下游客户需求大幅减少、公司销量大幅降低的情形,将可能导致公司产能过剩的风险,较高的固定成本投入将对公司经营业绩产生不利影响。

(2)市场竞争加剧的风险

近年来随着平板显示、触控和半导体产业的快速发展,掩膜版市场需求旺盛。目前行业内竞争对手主要有日本的SKE、HOYA、DNP、Toppan、韩国的LG-IT、美国的福尼克斯、中国台湾的台湾光罩和中国大陆的路维光电等,行业集中程度较高。随着下游产业向中国大陆不断转移,若主要竞争对手未来加大对中国大陆市场的重视与投入,将导致行业竞争加剧,对公司的经营业绩产生一定的影响。

(3)下游产业结构调整风险

公司产品主要应用于平板显示、半导体芯片、触控以及电路板行业,目前上述行业在全球范围内呈快速发展态势,且有加快向中国大陆转移的趋势。随着消费电子产品技术革新、消费者偏好及市场热点的变化,公司下游产业可能出现结构性调整,各细分行业市场对掩膜版的需求结构可能发生较大变化,如果公司不能迅速觉察并调整产品思路以适应该等变化,将会对公司的业绩以及长远发展产生一定的不利影响。

(4)原材料价格波动的风险

公司主要原材料为掩膜版基板。掩膜版基板的采购成本是公司产品生产成本的主要组成部分,掩膜版基板价格的波动对公司产品成本的影响较大。公司实行定制化生产且生产周期较短,可以将大部分原材料价格波动转移到销售价格的调整上。但若未来掩膜版基板价格出现大幅上涨的同时公司不能够及时将价格波动传递到销售价格的调整上,则公司盈利水平会受到较大影响。

(5)主要原材料出口国(地区)和主要产品进口国(地区)政策调整风险

公司掩膜版产品的主要原材料掩膜版基板的境外供应商集中在日本、韩国、中国台湾。市场集中但供应相对充足,至今未出现上述国家或地区对掩膜版基板的出口限制或贸易摩擦。若未来上述国家或地区为保护其本国或地区相关行业的发展,限制掩膜版基板的出口或制造贸易摩擦,将可能对公司的生产经营造成不利影响。

公司的掩膜版产品部分出口,主要销往中国台湾、新加坡,至今未出现上述国家或地区对掩膜版的进口限制或贸易摩擦。若未来上述国家或地区为保护其本国或地区相关行业的发展,调整掩膜版产品进口政策,将可能对公司掩膜版产品销售造成不利影响。

(6)主要供应商相对集中的风险

公司主要原材料行业集中程度较高,供应商数量较少,但供应相对充足。报告期内,公司向前五大供应商采购原材料的金额分别为11,959.34万元、12,244.32万元和16,433.78万元,占当期原材料采购总额的比例分别为82.98%、81.60%和84.02%。公司的主要原材料供应商经营情况良好,且与公司建立了长期、稳定、良好的合作关系,但未来如果主要供应商的经营状况、业务模式、交付能力等发生重大不利变化,短期内将对公司的正常经营和盈利能力造成一定程度的影响。(7)关键生产设备的采购风险

公司主要生产设备光刻机的供应商集中度较高,主要为瑞典Mycronic、德国海德堡仪器两家公司,其中最高端的平板显示用光刻机由瑞典Mycronic生产,全球主要平板显示用掩膜版制造商对其生产的设备存在较高程度依赖。报告期内上述设备供应商与公司合作关系良好,设备供应商根据公司订单需求及时供应光刻机设备。但若未来设备供应商出现产能受限、交货周期延长或产品价格大幅提升等情况,将可能导致公司无法及时采购上述设备,对公司生产规模的扩大将造成不利影响。

(8)主要客户相对集中的风险

报告期内,公司向前五大客户销售金额分别为15,358.12万元、14,522.28万元、19,531.62万元,占各期营业收入的比例分别为48.81%、45.47%、47.95%,销售客户相对集中。公司主要客户为平板显示、半导体芯片等电子元器件行业的知名企业,目前公司与主要客户合作情况良好,但如果未来公司主要客户的经营状况出现不利变化或主要客户对公司产品需求下降,将可能对公司业务经营和盈利能力造成不利影响。

(9)产品质量控制的风险

公司主要产品掩膜版是下游电子元器件行业生产制造过程中的核心模具,是下游产品精度和质量的决定因素之一。公司根据与客户签订的销售合同/订单,向客户提供符合其品质指标要求的产品,报告期内未发生因重大产品质量缺陷导致客户索赔的情形,但如果未来公司出现重大产品质量事故,将可能面临客户根据销售合同约定要求公司给予相应赔偿或中断与公司业务合作的风险,从而对公司经营业绩产生不利影响。

(10)环境保护的风险

公司生产经营中产生废液、废水、废气等环境污染物,报告期内公司持续进行环保投入、提升环保处理能力,不存在因违法环境保护相关法律、法规而受到重大处罚的情形。未来随着国家环境保护政策进一步完善,环保标准亦可能逐步提高,如果公司无法达到相应的环保要求或出现重大环保事故,将可能产生因违反环境保护法律、法规而受到相关部门处罚的风险,对公司生产经营造成不利影响。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2020年特斯拉国产化供应链之车身分析(附概念股)

2020年特斯拉国产化供应链之车身分析(附概念股)

2019年度新能源电池行业十强企业排行榜

2019年度新能源电池行业十强企业排行榜

2019年度铅蓄电池行业十强企业排行榜

2019年度铅蓄电池行业十强企业排行榜

A股多只芯片股市值超千亿 2020年芯片行业市场前景如何?(附芯片概念股)

无人快递车或纳入交通强国试点 2020年无人驾驶市场规模预测分析(图)

2020年1-7月北京市饮料产量为265.5万吨 同比下降12.23%

2020年1-7月北京市彩色电视机产量同比下降72.89%(图)

2020年1-7月北京市发电量为243.7亿千瓦小时 同比增长0.49%

2020年湖北省各地产业招商投资地图分析(附产业集群及开发区名单)

国家大力推动智慧公路建设 智慧公路产业链图谱及投资前景分析(附概念股)

A股多只芯片股市值超千亿 2020年芯片行业市场前景如何?(附芯片概念股)

无人快递车或纳入交通强国试点 2020年无人驾驶市场规模预测分析(图)

2020年1-7月北京市饮料产量为265.5万吨 同比下降12.23%

2020年1-7月北京市彩色电视机产量同比下降72.89%(图)

2020年1-7月北京市发电量为243.7亿千瓦小时 同比增长0.49%

2020年湖北省各地产业招商投资地图分析(附产业集群及开发区名单)

国家大力推动智慧公路建设 智慧公路产业链图谱及投资前景分析(附概念股)