本次上市存在的风险

(一)宏观经济波动风险

公司产品及服务主要应用于消费类电子产品中的触摸屏、液晶面板等消费电子玻璃的高精密切割,汽车发动机、变速箱等核心部件的切削等先进制造领域。上述终端产品主要隶属于现代消费与制造产业,行业的发展与国民经济发展具有高度正相关关系。如果未来国家宏观经济发生不利变化,如经济增长放缓、停滞甚至衰退,公司产品所应用的行业将受到直接影响,进而会影响公司及所处行业的经营情况和未来发展。

(二)技术泄密和核心技术人员流失风险

公司是超硬刀具行业的领先企业,积累了丰富的行业经验,拥有多项核心技术和众多注册专利。为防止核心技术失密,公司制定了技术文件管理条例和保密制度,在生产过程中将生产工序进行分解,分别由不同工序人员负责和掌握。同时,公司与技术人员签署保密协议,明确双方在技术保密方面的权利和义务。

虽然公司采取了有效措施,并不断完善对技术人员的激励及约束机制,但未来仍存在核心技术泄密的可能或者被他人窃取的风险。此外,公司作为超硬刀具高新技术企业,其创新能力和持续发展很大程度上取决于核心技术人员的技术水平及研发能力。近年来,随着我国超硬刀具行业迅猛发展,业内的人才竞争也日益激烈。虽然公司通过一系列激励措施及约束机制努力维持现有技术队伍的稳定,并不断吸引优秀技术人员加盟,保持在行业内的技术领先优势,但是仍然存在核心技术人员流失的风险,从而对公司生产经营的稳定性带来不利影响。

(三)材料价格波动风险

报告期内,原材料成本占公司主营业务成本比例均在50%以上,是公司产品成本的重要组成部分。公司主要产品原材料包括PCD复合片、PCBN复合片等,且大部分系进口材料。如果未来原材料价格出现持续上涨,将导致公司存在盈利能力降低的风险。

(四)应收账款发生坏账的风险

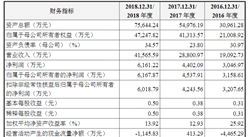

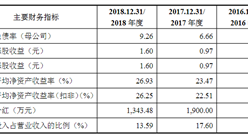

2016年12月31日、2017年12月31日和2018年12月31日,公司应收账款账面余额分别为5,262.63万元、5,698.57万元和5,819.82万元,占营业收入比例分别为30.12%、24.41%和22.19%,应收账款账面价值占流动资产比例分别为34.15%、30.28%和30.54%。报告期内,公司应收账款规模与收入基本匹配,余额合理。

公司产品的最终用户为手机、平板电脑等消费电子产品的屏幕制造商以及汽车行业发动机等部件生产商,其实力雄厚,信誉良好,坏账风险较小,但如果公司主要客户的财务状况出现恶化,或者经营情况和商业信用发生重大不利变化,公司应收账款产生坏账的可能性将增加,从而给公司的生产经营带来不利影响。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2020-2025年大丰市智慧养老行业前景预测与市场调查研究报告

2020-2025年大丰市智慧养老行业前景预测与市场调查研究报告

2020-2025年绵阳市文化旅游行业前景预测与市场调查研究报告

2020-2025年绵阳市文化旅游行业前景预测与市场调查研究报告

2020-2025年峨眉山市文化旅游行业前景预测与市场调查研究报告

2020-2025年峨眉山市文化旅游行业前景预测与市场调查研究报告

2020-2025年什邡市文化旅游行业前景预测与市场调查研究报告

2020-2025年什邡市文化旅游行业前景预测与市场调查研究报告