(三)市场竞争风险

发行人主营业务为半导体硅片和半导体分立器件芯片的研发、生产和销售,以及半导体分立器件成品的生产和销售,属于半导体行业中的半导体硅片行业和半导体分立器件行业。近年来,随着通信、计算机、汽车产业、消费电子、光伏产业、智能电网、医疗电子等终端应用领域的快速发展以及人工智能、物联网等新兴产业的崛起,极大的提高了集成电路和分立器件产业的景气度,同时也导致竞争的持续加剧。在半导体硅片方面,全球半导体市场规模的一半以上以及主要增量都源于逻辑电路和存储器,该部分应用领域已主要采用12英寸半导体硅片进行生产。目前全球12英寸半导体硅片主要产能被少数国际半导体硅片供应商垄断,国内硅片生产企业尚不具备大规模的12英寸硅片量产能力。

虽然与国内企业相比,公司目前在半导体硅片的生产技术上及市场份额方面拥有较为显著的竞争优势,同时也自主开发了12英寸单晶生长的核心技术,以及硅片倒角、磨片、抛光、外延等关键技术,但是,与本公司一样,如有研半导体、上海新昇等国内半导体硅片生产企业也正在积极推进国产12英寸半导体硅片的研发及产业化工作,因此,若公司未来不能顺利实现大尺寸硅片的产业化,将会延缓或失去参与争夺全球大尺寸半导体硅片市场的竞争机会,甚至可能被国内竞争对手超越。

在半导体分立器件芯片方面,公司目前的产品主要面临国内竞争对手的竞争。伴随着行业景气度的不断提升,下游应用领域对半导体分立器件的性能要求也越来越高,同时众多半导体分立器件芯片及分立器件生产企业也在不断进行技术和产品升级。目前公司的优势产品主要为肖特基二极管芯片,种类较为单一,MOSFET芯片产品作为后期导入的产品尚未形成较强的市场竞争力。如果公司未来不能正确把握行业发展动态和市场需求变化,持续推动技术研发、生产工艺创新以及产品升级,建立并保持核心产品的市场竞争力,将会在激烈的市场竞争中处于不利地位,进而影响公司的经营业绩。

(四)固定资产投资大,产能爬坡期较长的风险

半导体硅片及分立器件芯片行业属于资金与技术“双密集型”的行业。尤其是半导体硅片,企业要形成规模化、商业化的生产,需要进行金额巨大的固定资产投资,譬如一组抛光机设备的价格就可能高达数千万元,而12英寸以上大尺寸硅片生产线的投资规模更是数以十亿计。

同时,大规模的资金投入后,半导体硅片、分立器件芯片的生产线从设备工艺调试,到产品下游验证,再到大规模量产,都需要大量的技术人员对生产线各个环节的技术参数、制造工艺等进行不断的调整与严格的把控。基于该行业特点,半导体硅片与分立器件芯片的生产线从投产至达到设计产能,通常需要经历一个相对较长的产能爬坡期。因此,在生产线产能爬坡的前期,大额的长期资产折旧与摊销等固定成本将在一定程度上影响公司的盈利能力。

(五)原材料价格波动风险

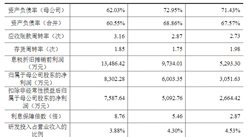

公司生产所用主要原材料为多晶硅、石英坩埚、石墨件、包装盒、切磨材料、抛光材料、外延材料、靶材、金属颗粒等,其价格变化对公司利润具有一定影响。报告期各期,原材料成本占公司主营业务成本的比例分别为51.80%、48.26%、48.71%和52.52%,主要原材料价格的变化对公司毛利率水平有较大影响。虽然公司不断通过技术创新和生产流程优化降低生产成本、扩大产能实现规模经济,并且与主要原材料供应商保持良好的业务合作关系,但公司仍存在原材料价格大幅波动给生产经营带来不利影响的风险。

(六)应收账款发生坏账的风险

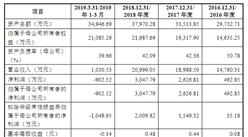

报告期各期末,公司应收账款净额分别为31,670.29万元、35,589.17万元、41,259.91万元和45,259.54万元,占流动资产的比例分别为26.55%、20.10%、22.97%和24.95%。报告期末,公司99.00%以上的应收账款账龄均在一年以内,应收对象主要为华润上华、扬州虹扬、中芯国际等知名半导体厂商,上述客户资信良好、实力雄厚,与公司有着良好的合作关系。但如果主要客户的经营状况发生重大不利变化,则可能导致应收账款不能按期收回或无法收回而产生坏账损失,对公司的生产经营和业绩产生不利影响。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2016-2021年中国半导体市场前景及投资机会研究报告

2016-2021年中国半导体市场前景及投资机会研究报告

2019-2023年互联网+半导体放电管市场运营模式研究报告

2019-2023年互联网+半导体放电管市场运营模式研究报告

2016-2021年中国半导体收音机B2B模式解析及市场发展研究报告

2016-2021年中国半导体收音机B2B模式解析及市场发展研究报告

2016-2021年中国半导体器件图示仪市场前景及融资战略咨询报告

2016-2021年中国半导体器件图示仪市场前景及融资战略咨询报告