(八)质量管理风险

公司功能性视光学材料和光学镜片产品的质量稳定性会直接影响到下游客户产品质量的稳定性和有效性。公司建立了较为严格的质量管理体系,通过了ISO质量管理体系认证,自设立以来未出现重大质量问题。但随着公司业务与生产规模的扩张,未来不排除在原材料采购、产品生产、产品运输等过程中出现问题影响产品质量的可靠性和稳定性。如果公司无法有效保持和提高质量管理水平,不排除未来发生质量问题,导致客户要求退货、索赔甚至失去重要客户给公司发展带来不利影响的可能,进而影响公司的声誉和正常生产经营。

五、财务风险

(一)毛利率下降风险

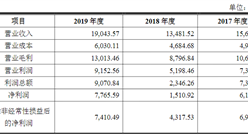

报告期内,公司主营业务毛利率分别为33.66%、43.73%、45.58%和47.38%,最近两年公司主营业务毛利率基本保持稳定。未来随着行业竞争日趋激烈,如果公司不能持续产品创新、提升技术水平、控制成本,可能造成公司产品销售价格和产品成本发生不利变化,进而导致公司产品毛利率下滑,并削弱公司的盈利能力。

(二)存货规模较大及存货跌价风险

报告期各期末,公司存货余额分别为1,131.83万元、5,159.72万元、6,775.57万元和6,965.78万元。公司根据订单和市场情况备料并组织生产,如果市场情况发生不利变化,产品价格可能出现一定幅度下降,公司存货将发生减值。报告期内,公司存货跌价准备余额分别为10.92万元、99.01万元、183.46万元和283.67万元。如果公司不能进一步加强存货管理,提高存货周转率,公司存在因存货跌价而遭受损失的风险。

(三)应收账款回收风险

报告期各期末,公司应收账款账面价值分别为1,825.55万元、7,314.97万元、8,546.13万元和11,311.42万元,随着公司营业收入的增长,应收账款的总额逐步增加。公司建立了回款及客户信用管理制度,加强应收账款管理,但若个别客户出现支付能力问题和信用恶化问题,会导致应收账款发生坏账的风险。

(四)政府补助政策变动的风险

报告期内,公司计入其他收益的政府补助分别为205.00万元、171.10万元、919.80万元和292.43万元,如果政府补助优惠政策发生重大变动,将对公司经营业绩和利润水平产生一定程度的影响。

(五)税收优惠政策变动的风险

公司于2016年11月获得《高新技术企业证书》,证书编号:GR201632001733,有效期三年;公司于2019年12月通过高新技术企业资格复审,获得《高新技术企业证书》,证书编号:GR201932008056,有效期三年;公司报告期均适用15%的企业所得税优惠税率。新视客光电于2019年11月获得《高新技术企业证书》,编号:GR201932001644,有效期为三年,自2019年起执行15%的企业所得税优惠税率。税收优惠政策期满后,如公司不能继续被认定为高新技术企业,以及如未来国家主管税务机关对上述税收优惠政策作出调整,对公司的经营业绩和利润水平将产生一定程度的不利影响。

(六)公司成长性风险

报告期内,公司营业收入分别为5,338.38万元、21,323.20万元、30,257.05万元和11,661.29万元。公司发展过程中,如出现本招股说明书“第四节风险因素”所述行业、市场及公司自身不利因素,以及公司未预料到的风险或因不可抗力导致的风险,上述不利因素或风险可能导致公司营业收入、毛利率等财务指标下滑,从而减少公司盈利,则未来公司可能存在成长性不足的风险。相关不利因素或风险在个别极端情况下或者多个风险叠加的情况下,有可能导致公司上市当年营业利润较上年下滑50%以上,甚至亏损的风险。

六、内控风险

(一)规模扩张引发的管理风险

若本次发行成功并募足资金后,公司资产规模将迅速扩张,经营规模进一步扩大,有助于进一步提升公司在主营业务领域的竞争能力。公司生产管理更加复杂,技术创新要求加快,公司经营决策和风险控制难度增加,这在资源整合、市场开拓、产品研发、质量管理、财务管理以及内部控制等方面对公司提出了更高的要求,如果公司组织管理体系和人力资源等管理能力无法与其资产规模相适应,不能有效管理和控制公司的业务和资产,将对公司的持续发展带来不利影响。

(二)实际控制人控制不当风险

本次发行前,共同实际控制人王明华、曲小泉、刘建中合计持有发行人27,347,760股股份,占发行人股份总数的49.32%。本次发行后,实际控制人王明华、曲小泉、刘建中持股比例为36.98%,仍能对公司实施共同控制。如果出现实际控制人通过行使表决权、管理权等方式对公司的生产经营和重大决策产生不当影响,可能影响公司及公司其他股东的利益。

(三)经销商管理的风险

报告期内,公司经销模式下实现营业收入分别为749.41万元、11,059.09万元、16,962.23万元和6,648.71万元,占主营业务收入比分别为14.12%、52.43%、56.29%和57.61%,公司经销模式下收入占比较高。公司已建立了经销商管理制度,但随着公司规模的不断扩大,如果公司的经销管理水平未能随之提升,将对公司业务发展造成不利影响。

七、募集资金投资项目风险

(一)募投项目实施后短期内财务指标下滑风险

本次募集资金投资项目建设完工后,固定资产及相应折旧将有所增加。若在募集资金投资项目建成后不能尽快达产或者不能通过产能消化增加营业收入等方式提高募投项目的盈利能力,则公司存在固定资产折旧增加而导致相关业务整体毛利率和净利润下降的风险;同时,本次发行后公司的净资产将显著增加,而募集资金拟投资项目难以在短时期内产生效益,公司净资产收益率短期内存在下降的风险。

(二)未来新增产能消化的风险

为解决公司产能不足的问题及满足公司生产线自动化改造的需要,本次募集资金拟投资建设“年产1.1万吨光学树脂单体项目”、“光学镜片搬迁及扩建新生产基地建设项目”。“年产1.1万吨光学树脂单体项目”完全达产后,将新增年产1.1万吨光学树脂单体,“光学镜片搬迁及扩建新生产基地建设项目”建成后,控股子公司新视客光电的光学镜片年产能将增至3,000万副,同时将对现有镜片生产线进行自动化改造。但本项目需要一定的建设期和达产期,在项目实施过程中和项目实际建成后,如果市场环境、技术、相关政策等方面出现重大不利变化,公司将面临产能消化的市场风险。

(三)即期回报被摊薄的风险

本次募集资金到位后,公司总股本和净资产将大幅增加。但募集资金投资项目的实施和达产需要一定的时间,项目收益需逐步体现。因此,公司在发行当年每股收益及净资产收益率受股本摊薄影响出现下降,从而导致公司即期回报被摊薄。

(四)募投项目不能顺利实施的风险

本次募集资金投资项目的实施对公司人力资源管理、资源配置、市场开拓、经营管理及财务管理等各方面能力提出了更高要求。如果募集资金不能及时到位,以及公司所处行业和市场环境变化、产业政策变动、产品技术变革及项目实施过程中由于管理不善或出现其他意外因素均可能对募集资金投资项目的按期实施及完全达产造成不利影响,从而导致募投项目无法实现预期收益的风险。

(五)尚未取得募投项目用地的风险

公司募投项目之一的“年产1.1万吨光学树脂单体生产线新建项目”建设地点位于江苏省淮安市苏淮高新区化工项目区,该项目已经取得淮安市行政审批局备案(淮审批投资备[2019]4号),并取得淮安市生态环境局环评批复(淮环发〔2020〕128号)。2020年8月14日,淮安市自然资源和规划局向淮金新材料出具《淮安市建设项目用地预审意见表》,经审查,淮金新材料年产1.1万吨光学树脂单体项目符合国家产业政策,拟建地点符合土地利用总体规划,同意该项目通过建设项目用地预审。2020年9月25日,淮安市自然资源和规划局发布《淮安市市区国有建设用地使用权挂牌出让公告》(淮自然资公告〔2020〕24号),该项建设用地使用权挂牌时间截止2020年10月28日。目前公司尚未取得该项建设用地的土地使用权,若公司无法按时取得该项土地使用权,将会对公司募投项目建设和生产经营带来不利影响。

八、发行失败风险

根据《证券发行与承销管理办法》《创业板首次公开发行股票注册管理办法(试行)》《创业板首次公开发行证券发行与承销特别规定》等规定,如果发行人在发行过程中,出现网下投资者申购数量低于网下初始发行量的情形,应当中止发行,如果发行人中止发行上市审核程序超过交易所规定的时限或者中止发行注册程序超过3个月仍未恢复,则发行人将面临发行失败的风险。

九、其他风险

(一)股票价格波动风险

影响股票价格的因素非常复杂,除了受公司本身的经营状况、盈利能力、发展前景和股利分配政策等因素影响之外,公司所处的行业,公司发生并购、重组等事项,宏观经济水平和国家政策、制度层面也会影响股价。我国资本市场属于新兴市场,股票价格波动性较大。因此,公司提醒投资者,在购买本公司股票前,对股市的风险应有充分的认识。

(二)不可抗力风险

公司不排除因政治、政策、经济、自然灾害、战争以及突发性事件等其他不可控因素给公司经营带来不利影响。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

利好刺激板块走强 2020年量子通信产业链图谱及投资发展前景分析(附概念股)

利好刺激板块走强 2020年量子通信产业链图谱及投资发展前景分析(附概念股)

9月全国生猪存栏已恢复到2017年末的84% 猪肉价格呈振荡回落趋势(图)

9月全国生猪存栏已恢复到2017年末的84% 猪肉价格呈振荡回落趋势(图)

2020年前三季度北京市经济运行情况分析:GDP同比增长0.1%(图)

2020年前三季度北京市经济运行情况分析:GDP同比增长0.1%(图)

2020年9月全国汽车保有量2.75亿辆 69城市保有量超100万辆(附图表)

2020年1-9月中国啤酒产量数据统计分析

2020深圳企业500强排行榜TOP100 (附榜单)

2020年1-9月中国成品糖产量数据统计分析

2020年1-9月中国精制食用植物油产量数据统计分析

疫情助推厨电行业转型升级 2020年中国厨电行业发展利弊因素分析

9月新房房价涨跌排行榜:55城房价上涨 西安涨幅回落(图)

2020年9月全国汽车保有量2.75亿辆 69城市保有量超100万辆(附图表)

2020年1-9月中国啤酒产量数据统计分析

2020深圳企业500强排行榜TOP100 (附榜单)

2020年1-9月中国成品糖产量数据统计分析

2020年1-9月中国精制食用植物油产量数据统计分析

疫情助推厨电行业转型升级 2020年中国厨电行业发展利弊因素分析

9月新房房价涨跌排行榜:55城房价上涨 西安涨幅回落(图)