中商情报网讯:2024年7月,天然橡胶价格小幅回落。国内外主产区新胶季节性上量预期较强,原料价格高位运行抑制轮胎企业采购需求,预计后期天然橡胶价格震荡下跌。

(一)天然橡胶供应宽松

7月份,海南产区降雨较多,胶水释放有限,云南产区全面开割,产出正常提量,国内供应总体增加,环比增20.4%,同比无变化;东南亚主产区降水偏多,原料生产未明显放量,国外供应增幅有限;天然橡胶季节性上量预期增强,总体供应形势宽松。

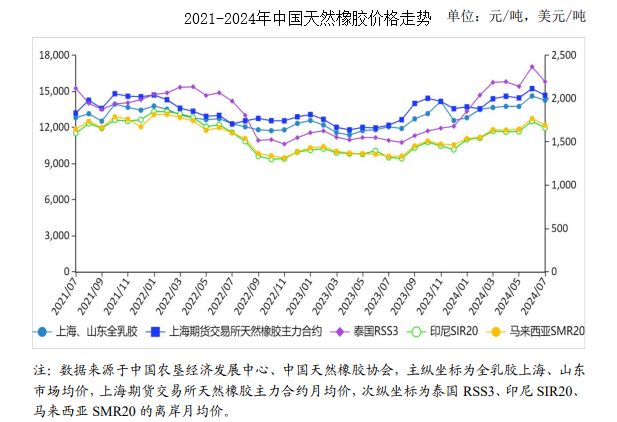

(二)现货价格小幅回落

7月份,国内汽车消费下滑,轮胎成品库存压力大,轮胎企业整体开工负荷走低,全钢胎开工负荷54.0%,环比降8.4%,半钢胎开工负荷78.8%,与上月持平,现货价格小幅回落。国内市场,7月份全乳胶上海、山东市场均价每吨14279元,环比跌2.5%,同比涨18.2%;混合胶山东市场均价每吨14316元,环比跌2.3%,同比涨35.6%。东南亚市场,泰国RSS3均价每吨2198美元,折人民币每吨15682元,环比跌7.3%,同比涨44.5%;印尼SIR20均价每吨1665美元,折人民币每吨11881元,环比跌4.5%,同比涨25.7%;马来西亚SMR20均价每吨1697美元,折人民币每吨12110元,环比跌4.3%,同比涨26.8%。

(三)期货价格环比下滑

7月份,西得克萨斯中间基原油期货(WTI)收盘价累计跌5.2%,受价格传导效应影响,国内外天然橡胶期货价格均出现下跌。7月份,上海期货交易所主力合约(2409)收盘每吨14695元,环比跌3.7%,同比涨20.4%。大阪证券交易所(OSE)橡胶主力合约(2411)收盘均价每千克323.6日元,折人民币每吨14920.9元,环比跌4.0%,同比涨58.7%。

(四)天然橡胶进口维持相对低位

天然橡胶价格维持高位运行,国内外主产区原料生产季节性上量预期增强,轮胎成品累库抑制进口需求。据海关统计,6月份我国进口天然橡胶15.64万吨,环比增4.6%,同比减16.0%;进口混合橡胶18.53万吨,环比减4.2%,同比减41.0%。1-6月累计,进口天然橡胶100.33万吨,同比减18.9%,进口额为14.99亿美元,同比减7.6%;进口混合橡胶144.21万吨,同比减28.3%,进口额为21.84亿美元,同比减21.6%。

(五)预计后期天然橡胶价格震荡下跌

供给方面,国内外主产区进入台风多发季节,或影响原料胶水上量,但近期船货到港增多,总体供应相对宽松。需求方面,国内汽车消费仍待提振,乘联会数据显示,7月乘用车市场零售量93.4万辆,环比降2%。国内外主产区新胶季节性上量预期较强,国内汽车消费新订单跟进不足,出口货船运力紧张引起海运费大幅上涨,轮胎企业采购积极性或受抑制,预计后期天然橡胶价格震荡下跌。

更多资料请参考中商产业研究院发布的《中国天然橡胶行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、行业地位证明、可行性研究报告、产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会、“十五五”规划等咨询服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2024年1-7月中国原木进口数据统计分析:进口量同比下降6.2%

2024年1-7月中国原木进口数据统计分析:进口量同比下降6.2%

2024年1-7月中国肥料进口数据统计分析:进口量同比增长11.8%

2024年1-7月中国肥料进口数据统计分析:进口量同比增长11.8%

2024年1-7月中国初级形状的塑料进口数据统计分析:进口量小幅增长

2024年1-7月中国初级形状的塑料进口数据统计分析:进口量小幅增长

2024年1-7月中国前十家MPV生产企业销量排行榜(附榜单)

深度分析:AI眼镜热度攀升 AR设备行业有望迎来新一轮增长

2024年1-7月中国前十家SUV生产企业销量排行榜(附榜单)

2024年中国柔性触觉传感器产业链图谱研究分析(附产业链全景图)

2024年中国医学影像设备行业市场前景预测研究报告(简版)

2024年1-7月中国天然气进口数据统计分析:进口量7544万吨

2024年1-7月中国葡萄酒进口数据统计分析:进口量同比增长8.8%

2024年1-7月中国前十家MPV生产企业销量排行榜(附榜单)

深度分析:AI眼镜热度攀升 AR设备行业有望迎来新一轮增长

2024年1-7月中国前十家SUV生产企业销量排行榜(附榜单)

2024年中国柔性触觉传感器产业链图谱研究分析(附产业链全景图)

2024年中国医学影像设备行业市场前景预测研究报告(简版)

2024年1-7月中国天然气进口数据统计分析:进口量7544万吨

2024年1-7月中国葡萄酒进口数据统计分析:进口量同比增长8.8%