中商情报网讯:2024年9月,国内稻米价格和国际米价均略有下跌。新季中晚稻将大量上市,市场供给增加,但优质粮源减少,预计国内稻米价格趋弱运行,优质优价特征更加明显。印度、泰国等主要出口国新季稻谷即将收获上市,加之印度放宽大米出口限制,国际市场供给充足,预计国际米价继续下跌。

(一)国内稻谷价格小幅下跌

进入9月,早稻集中购销渐入尾声,市场关注点转向中晚稻,早稻收购价格稳中偏弱运行。新季中晚稻陆续上市,受前期长江流域持续高温天气影响,初期上市稻谷的品质有所下降,米企、贸易商等主体观望情绪浓厚,采购较为谨慎,中晚稻收购价格小幅下跌。9月份,早籼稻收购均价每斤1.37元,环比跌0.7%,同比持平;晚籼稻1.36元,环比跌1.4%,同比跌2.9%;粳稻1.42元,环比跌0.7%,同比跌0.7%。

(二)国内大米价格稳中略跌

9月份以来,大米终端走货无明显改善,米企囤粮意愿不高,大米市场稳中偏弱运行。9月份,早籼米批发均价每斤1.99元,环比持平,同比持平;晚籼米每斤2.05元,环比跌0.5%,同比涨1.0%;粳米每斤2.10元,环比跌0.5%,同比跌0.9%。

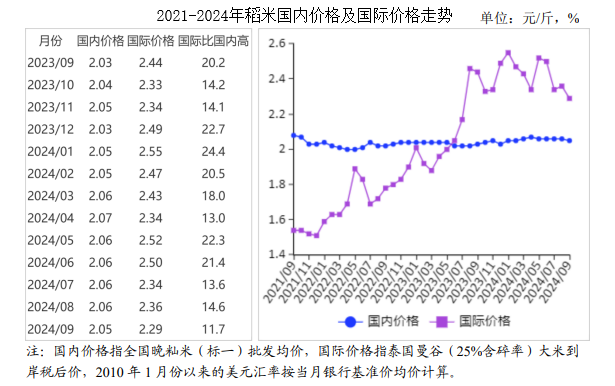

(三)国际大米价格小幅下跌

世界大米供给预期向好,印度放宽大米出口限制,国际大米价格小幅下跌。9月份,国际大米离岸价格(曼谷离岸价,25%含碎率,下同)每吨556美元,环比跌0.7%,同比跌5.9%。

(四)国际大米到岸税后价仍高于国内,价差有所缩小

国际大米价格下跌幅度大于国内米价,国内外大米价差有所收窄。9月份,配额内1%关税下泰国大米到岸税后价每斤2.29元,比国内晚籼米批发价每斤高0.24元,价差比上月缩小0.06元;离岸价折人民币每斤1.97元,比国内低0.08元,低3.9%。

(五)8月份,我国大米进口量环比继续下降

国内大米供需宽松,国际大米到岸税后价仍高于国内,大米进口动力不足。据海关统计,8月份我国进口大米7.58万吨,环比减15.8%,同比减31.1%;出口大米11.51万吨,环比增64.4%,同比减32.3%。1-8月累计,进口大米89.58万吨,同比减55.6%;进口额5.24亿美元,同比减50.7%;出口大米74.51万吨,同比减17.8%;出口额5.02亿美元,同比增0.2%。进口大米主要来自缅甸(占进口总量的31.1%)、泰国(占28.6%)、越南(占26.6%)、柬埔寨(占7.2%)、巴基斯坦(占5.9%)。出口目的地主要是喀麦隆(占出口总量的11.3%)、韩国(占10.9%)、波多黎各(占8.5%)、埃及(占6.8%)、贝宁(占5.5%)。

(六)全球大米产量、消费量、贸易量和库存量均增长

据联合国粮农组织(FAO)9月份预测,2024/25年度全球大米产量5.37亿吨,比上年度增1.0%;消费量5.33亿吨,比上年度增1.3%;期末库存2.05亿吨,比上年度增3.5%;库存消费比38.1%,比上年度上升1.0个百分点。全球贸易量为5332万吨,比上年度增2.5%。

(七)预计国内稻米价格和国际米价均偏弱运行

国内市场:新季中晚稻将大量上市,市场供给增加,终端需求平淡,预计国内稻米价格偏弱运行。受前期持续高温天气影响,南方部分产区中晚稻品质不及去年,优质粮源供给减少,优普分化将更趋明显。国际市场:印度农业部最新报告显示,2023/24年度印度大米产量达到创纪录的1.38亿吨,较上年度增长1.5%,加之印度放宽大米出口限制,国际大米供给增加,预计国际米价偏弱运行。

更多资料请参考中商产业研究院发布的《中国的稻米行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、行业地位证明、可行性研究报告、产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会、“十五五”规划等咨询服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2024年中国锂电池正极材料行业市场前景预测研究报告(简版)

2024年中国锂电池正极材料行业市场前景预测研究报告(简版)

【亚洲出海系列】2024年尼泊尔投资环境深度分析及中资企业在尼泊尔投资合作策略

【亚洲出海系列】2024年尼泊尔投资环境深度分析及中资企业在尼泊尔投资合作策略

2024年1-9月中国货车进口数据统计分析:进口量同比下降40.3%

2024年1-9月中国货车进口数据统计分析:进口量同比下降40.3%

2024年1-9月中国飞机及其他航空器进口数据统计分析:进口量同比增长111.8%

2024年1-9月中国电动手表进口数据统计分析:进口量同比下降12.4%

【产业图谱】2024年东莞重点产业规划布局全景图谱(附产业现状、产业布局、产业发展规划等)

2024年中国石墨烯产业链图谱研究分析(附产业链全景图)

【亚洲出海系列】2024年孟加拉国投资环境深度分析及中资企业在孟加拉国投资合作策略

2024年9月全国硫酸产量数据统计分析

2024年9月全国机制纸及纸板产量数据统计分析

2024年1-9月中国飞机及其他航空器进口数据统计分析:进口量同比增长111.8%

2024年1-9月中国电动手表进口数据统计分析:进口量同比下降12.4%

【产业图谱】2024年东莞重点产业规划布局全景图谱(附产业现状、产业布局、产业发展规划等)

2024年中国石墨烯产业链图谱研究分析(附产业链全景图)

【亚洲出海系列】2024年孟加拉国投资环境深度分析及中资企业在孟加拉国投资合作策略

2024年9月全国硫酸产量数据统计分析

2024年9月全国机制纸及纸板产量数据统计分析