2016年已经结束了,也许是这一年太平淡,我这几天写日期都没有惯性写2016,不如展望一下2017年吧。

先总结2016年,业界两大巨头都缺乏惊喜,iPhone7平平无奇吧,三星Note7本来是王者荣耀,最后也已召回,市场难得出现了群龙无首的局面。幸好小米华为都推出了概念手机,算是对冲了同质化的一点无聊,带来了一点惊喜,特别是小米MIX,我认为是2016年最令人惊喜的手机,没有之一。

手机的技术进展已经慢下来了,再也没有唯快不破,这种阶段性的同质化导致手机行业从用户化竞争进入到渠道化竞争,虽然渠道化的竞争令手机行业变得不太好玩了,但是这种格局短时间内很难被打破。

我从几个方面来展望2017的手机行业吧。

供应链

手机行业的品牌一直在集中化,除了苹果三星,全世界快要只剩下中国的手机厂商了,而中国的手机厂商也在集中化,市场份额分布图上TOP10以外的Others份额从35%降低至22%,华强北的厂商早几年小米崛起的时候消失一波,这两年还会因为规模化的原因再度合纵连横,这意味着未来市场上的品牌会进一步减少。

2014~2016年安卓品牌份额变化

下游的集中化间接导致上游的供应链也集中化,大的厂商优先拿到好的零部件,小厂商的产品就更难做了,但另一方面,供应链集中化将进一步导致产品同质化,只有苹果、三星这种重视基本技术研究的厂商会有较强的差异化,对用户来说,这可不太好玩。

概念机毕竟是概念机,接下来市场主力的手机就很难有完美的产品了,这家拿了个好处理器,可能就没有好摄像头了,那家拿了好摄像头,可能就没有好显示屏了,什么都好的你又会嫌太贵。。。

但是供应链的博弈又是非常重要的一环,这个后面会有分析到。

渠道

所谓渠道,线上也是渠道,线下也是渠道。

这两年线下渠道很是吃得开,就像早几年线上渠道的疯狂一样,其实都是阶段性的红利,红利总是会有尽头的,红利结束后城头的大王旗可能又会变化。

这里头有家公司着实令人佩服,就是华为。早几年互联网手机崛起的红利期没赶上,推出荣耀复制小米,硬是抢到一块大饼;这几年的线下渠道红利也没赶上,又推出NOVA复制OPPO,从低打到高,从线下打到线上,从中国打到全球,把全行业都当作竞争对手的策略独此一家,这种一边模仿跟进一边超越的企业很可怕,认准一个方向把钱疯狂砸下去,砸出一个深不可测的大坑,砸到自己成为王者,令对手望而生畏。

我认为渠道本来是一种横在品牌与用户之间的鸿沟,渠道的利润来自信息差,在农村电商崛起及社交媒体深度渗透的未来,信息差难以长期持续,太过依赖传统渠道会有一定风险(太过依赖线上渠道也有风险),当然如果谁有能力把产品和品牌做成苹果那样直接绑架了用户的思维,也完全可以无视渠道。

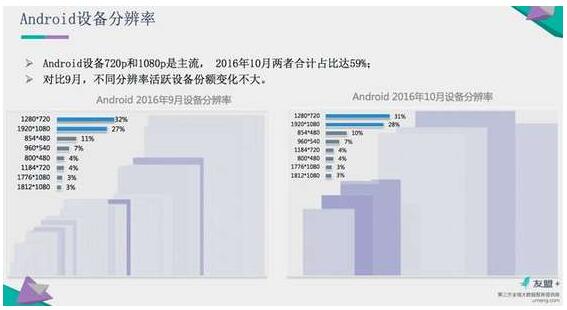

另外,线下渠道的红利期结束之时,可能是线上渠道复苏之时,毕竟前几年风风火火地把功能机换成智能机的这些用户,感受到移动互联网的好处之后变得懂行了,也许是时候换上更好的手机了,目前主流市场低于1080P分辨率的低端手机仍然超过50%,这些人的手机也差不多要换了,这是一个天量,但是谁能接住这个红利呢?

低端手机仍然大量存在变数太多,很难预测。

市场

从出货量来说,其实市场早已饱和,但对于任一厂商来说,份额远未达到饱和的程度。作为一种标签化的时尚产品来说,用户密度过高会产生厌恶情绪,但是除了苹果,谁都没有达到这样的程度,虽然市场总量不变,但是只要从别的厂商嘴里抢到用户,自己的市场份额就可以上升,这也是增长的机会。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

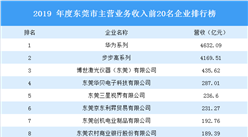

2020年全球100家最具潜力人工智能初创企业排行榜

2020年全球100家最具潜力人工智能初创企业排行榜

“新基建”赋能轨道交通 城际高速铁路和城际轨道交通产业链全景图分析(图)

“新基建”赋能轨道交通 城际高速铁路和城际轨道交通产业链全景图分析(图)

中商产业研究院:《2020年中国加氢站行业市场前景及投资研究报告》发布

中商产业研究院:《2020年中国加氢站行业市场前景及投资研究报告》发布

锤子科技CEO罗永浩跨界电商直播 一文看懂我国电商直播发展如何?

中商产业研究院:《2020年中国MCN行业市场前景及投资研究报告》发布

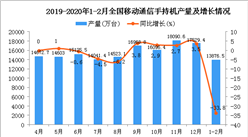

2020年1-2月全国汽油产量为2044万吨 同比下降13.9%

2020年1-2月全国发电量同比下降8.2%

2020年1-2月全国集成电路产量为296.3亿块 同比增长8.5%

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

锤子科技CEO罗永浩跨界电商直播 一文看懂我国电商直播发展如何?

中商产业研究院:《2020年中国MCN行业市场前景及投资研究报告》发布

2020年1-2月全国汽油产量为2044万吨 同比下降13.9%

2020年1-2月全国发电量同比下降8.2%

2020年1-2月全国集成电路产量为296.3亿块 同比增长8.5%

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析