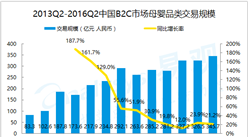

据罗兰贝格最新公布的报告预计,已经经过了16个年头发展的母婴行业,到2020年,整体规模将达到3.6万亿元,2016-2020年复合增速高达17%。面对这块高速成长的万亿市场的大蛋糕,从业者等纷纷入局,再加上各类机构线上线下齐发力,行业前景看起来一片光明。

母婴行业有3个无法忽视的因素,直接影响了整个“互联网+母婴”的格局:

1、二胎的高潮仍在继续

2、妈妈成为互联网用户的生力军

3、家庭对子女的付出持续升高

2017年的母婴,究竟会长什么样?

母婴电商各自占地为王

电商是很多种母婴行业形态最终都想走的一条路,工具,媒体和社区,大部分都不会纯粹地只做老本行,变现的便捷之路,就是电商。

母婴电商线上渠道异常丰富,综合电商类有天猫、京东、苏宁易购;垂直电商有贝贝网、蜜芽宝贝等;母婴社区类有宝宝树、妈妈网等;移动电商母婴类有辣妈帮;品牌商建立自己电商平台,如贝因美等。

2015和2016年,母婴电商的大部分战场是疯狂而血腥的,各家都在烧钱,吸引C端用户流量,资本输血稍稍没跟上,就会被落下很远。大有当年百团大战,疯狂补贴的架势。

而随着用户消费观念的升级演变,母婴电商也将面临用户需求、业务模式、市场参与者等多方面升级,升级后的业务形态,也被业界称为“新母婴”。

传统线下母婴店都纷纷开始了移动电商化。并且母婴市场因为自身特有的海外基因,成为跨境电商绝佳切入口。场景化、C2B等垂直社区都纷纷开始在电商发力。

母婴线上电商市场距今也经历了3个阶段:垂直平台、综合平台和细分平台。

l、垂直平台有业界著名的“老不死”乐友,定位中高端的爱婴室,丽家宝贝,红孩子,宝宝树等,唯一优品(ve.cn)2015年因为资金断链,不得不遗憾退出。

2、综合平台有1号店(刚又被易主),爱婴室,京东,淘宝母婴,蜜芽等。

3、细分平台的玩家有贝备网(定位社会化),贝贝特卖,辣妈帮,天猫母婴,国美旗下的库巴购物网,妈妈网(刚刚上市)。

母婴线下电商市场有4种形态:以孩子王、乐友孕婴童等位代表的孕婴童专卖店;超市、百货公司的孕婴童产品专柜或者专区;品牌商自建渠道,如好孩子等都推出了自己的APP;便利店和个体户经营的孕婴童产品;

根据产品性质来细分,又能分为如下3种。

2017年初,连化妆品巨头欧莱雅都和贝贝网达成协议,进军母婴市场,这是继外资巨头强生入局后,又一个巨头进场。每家巨头都有自己的“护城河”和客群,可谓占山为王。

可以肯定的是,电商已成为押宝重镇,“大母婴”的号角已经吹响。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2020年全球100家最具潜力人工智能初创企业排行榜

2020年全球100家最具潜力人工智能初创企业排行榜

“新基建”赋能轨道交通 城际高速铁路和城际轨道交通产业链全景图分析(图)

“新基建”赋能轨道交通 城际高速铁路和城际轨道交通产业链全景图分析(图)

中商产业研究院:《2020年中国加氢站行业市场前景及投资研究报告》发布

中商产业研究院:《2020年中国加氢站行业市场前景及投资研究报告》发布

锤子科技CEO罗永浩跨界电商直播 一文看懂我国电商直播发展如何?

中商产业研究院:《2020年中国MCN行业市场前景及投资研究报告》发布

2020年1-2月全国汽油产量为2044万吨 同比下降13.9%

2020年1-2月全国发电量同比下降8.2%

2020年1-2月全国集成电路产量为296.3亿块 同比增长8.5%

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

锤子科技CEO罗永浩跨界电商直播 一文看懂我国电商直播发展如何?

中商产业研究院:《2020年中国MCN行业市场前景及投资研究报告》发布

2020年1-2月全国汽油产量为2044万吨 同比下降13.9%

2020年1-2月全国发电量同比下降8.2%

2020年1-2月全国集成电路产量为296.3亿块 同比增长8.5%

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析