零售门槛等因素导致用户需求垂直

其实消费者根本不清楚自己需要买什么样的母婴产品,罗胖讲的“父爱算法”可以淋漓尽致地在母婴的新零售市场中大展拳脚。每天都有上千的新母婴产品进入中国市场,用户根本不知道什么东西是好的,什么东西是值得买的。

年糕妈妈和小小包妈妈的成功,验证了“教妈妈们买啥”,这才是做好母婴零售的金钥匙。蜜芽的崛起,也很大程度来源于他的推荐算法,妈妈进来后,看到琳琅满目的产品,叹为观止的同时,平台稍加引导,就能很快成交。

孩子王和乐友的市场负责人均表示,传统的消费者调研已经完全不起作用了,妈妈们的需求被大量的公众号,新闻,朋友圈所引导,上一分钟还是看孩子的口粮,下一分钟就在关注孕妇的保养品了。

非常多的渠道在运作时出现了迷茫,母婴产品的类目之多,孩子年龄差异化之大,让一般的互联网玩家都疲于应付。灵活多变的供应链,无法标准化的用户需求,直接拖垮了红极一时的“荷花亲子”。

虽然妈妈们大把的钞票依旧撒向了传统的线下销售渠道,但碍于现实世界中的信息不对称和慢流通性,线下只能尽量做标准化的产品。电商崛起,实体店也并非失去了自己的优势,而是立足自己,学习线上。

实体店和网这两种渠道其实是并存的,比如乐友主打的新三位一体概念,网站+门店+APP。可以让商品结构更加合理,既能够做长尾商品,又可以做短尾商品,还可以解决库存周期太长的问题。

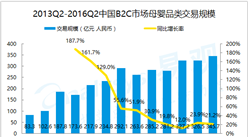

资本遇冷经营导致利润空间压缩

母婴行业中自带跨境的基因,但这两年的保税仓,进口税收的政策收紧,让资本开始对母婴行业开始持谨慎态度。IDG副总裁曾经非常看好并大力扶持的母婴跨境B2B供应链公司“采伴网”,曾经在中国具有多个母婴大牌的召回权,也在一轮资本寒冬下倒下了,因为CEO本身比较低调,所以知道的人也不多。

母婴工具迟迟无法变现,社区运营难度大,服务又由于非标准化,无法真正满足多变的用户需求,变现之路遥遥无期。

尽管贝贝网在2016年高调宣布融资,但阿里系的高管投资分析组织普遍认为,整个投资市场趋谨慎,更看重投资标的数据和盈。投资机构北极光也表示:与投资贝贝的最大原因是价格便宜,跟老股东跟投一点。

宝宝树拿到了聚美的2.25亿美金融资后,就立即启动了一轮大促,根据宝宝树公布的单量数据,当日销售额至少突破亿元,在其电商未形成品牌声势,资金也不够大量广告投放的情况下,我们只能对该数据打一个无比巨大的问号。

因为母婴行业的蛮荒生长,全国的工商局,市场监管部门也开始积极推进电商监管服务系统,政府的大力监管,也是资本开始持观望态度的因素之一。

2017年初,爆出上海家化正式终止代理花王业务,这是业界的一颗重磅炸弹。即使是作为硬通货,永远供不应求的花王,完全不担心销售额的品牌,利润率也是一个难以逾越的鸿沟。

对线下的母婴实体来说,同样面临2个重要问题。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2020年全球100家最具潜力人工智能初创企业排行榜

2020年全球100家最具潜力人工智能初创企业排行榜

“新基建”赋能轨道交通 城际高速铁路和城际轨道交通产业链全景图分析(图)

“新基建”赋能轨道交通 城际高速铁路和城际轨道交通产业链全景图分析(图)

中商产业研究院:《2020年中国加氢站行业市场前景及投资研究报告》发布

中商产业研究院:《2020年中国加氢站行业市场前景及投资研究报告》发布

锤子科技CEO罗永浩跨界电商直播 一文看懂我国电商直播发展如何?

中商产业研究院:《2020年中国MCN行业市场前景及投资研究报告》发布

2020年1-2月全国汽油产量为2044万吨 同比下降13.9%

2020年1-2月全国发电量同比下降8.2%

2020年1-2月全国集成电路产量为296.3亿块 同比增长8.5%

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

锤子科技CEO罗永浩跨界电商直播 一文看懂我国电商直播发展如何?

中商产业研究院:《2020年中国MCN行业市场前景及投资研究报告》发布

2020年1-2月全国汽油产量为2044万吨 同比下降13.9%

2020年1-2月全国发电量同比下降8.2%

2020年1-2月全国集成电路产量为296.3亿块 同比增长8.5%

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析