分享到:

在供给侧改革、“一带一路”国家政策的背景下,造纸行业迎来优化升级。供给侧改革鼓励提质增效,造纸行业预计200万吨进口纸中,部分将逐渐由国产替代。去产能将清除僵尸企业,为有优势的厂家腾出市场空间;我国布局的“一带一路”,鼓励优势产能走出去,这将带动全球纸浆消费新市场。2014年,中国向“一带一路”沿线国家和地区出口纸及纸制品398.7万吨。2015年,中国出口制浆和造纸专用设备涉及金额12.22亿美元,同比增长15.51%。

随着我国造纸总量进入平衡发展期,造纸行业将进入加速整合期。造纸产量保持低速增长,行业内部结构将不断优化。造纸行业加速整合过程中,企业利润两极分化,优势企业盈利能力不断增强,劣势企业逐步被淘汰。同时随着环保治理力度加大,中小规模产能加速淘汰,造纸行业集中度进一步提升,行业复苏迹象明显,高景气度将得到延续。

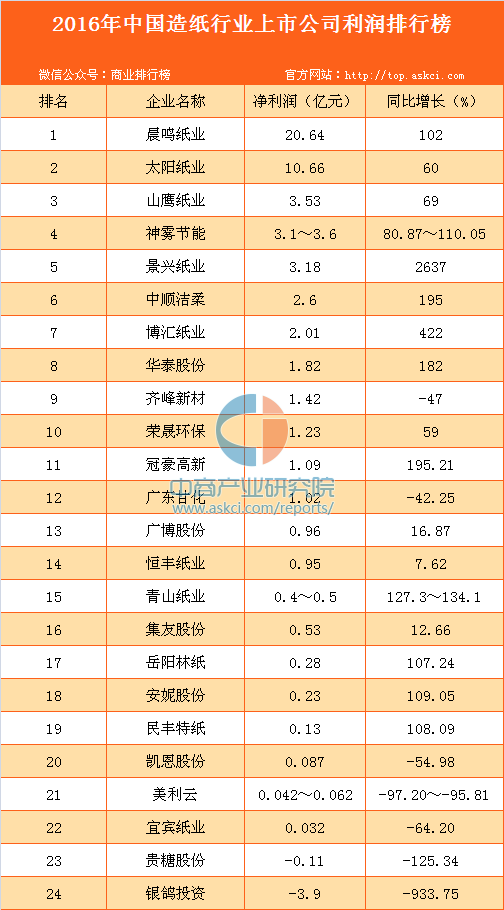

经中商产业研究院整理的数据发现,截至2017年4月10日,共有24家国内A股造纸行业上市公司公布2016年业绩。其中,晨鸣纸业以净利润20.64亿元的成绩领跑国内整个造纸行业的净利润,同比增长102%,市值达到260.6亿元!其次排名第二的是太阳纸业,净利润达10.66亿元,同比增长60%。值得注意的是,2016年整个造纸行业上市公司中,增长最快的居然是景兴纸业,增幅达2637%!原因是一方面是由于营业利润较上年同期大幅增长,另一方面是由于2016年公司母公司包装用纸业务及控股子公司浙江景兴板纸有限公司全年享受了增值税即征即退50%的优惠政策,营业外收入大幅增长所致。而亏损最严重的是银鸽投资,根据其发布的2016年业绩预告得知,净利润将亏损-3.9亿元,原因主要是:外币贷款受美元、日元汇率上升导致汇兑损失增加;因产品结构调整和环保要求提高,部分固定资产计提减值准备。

数据来源:中商产业研究院整理

中商情报网倡导尊重与保护知识产权。如发现本站文章存在版权问题,烦请联系editor@askci.com,我们将及时沟通与处理。

中商产业研究院

中商产业研究院

2017-04-10 11:32

2017-04-10 11:32

2019-2023年泊头市幼儿园市场分析及投资前景预测报告

2019-2023年泊头市幼儿园市场分析及投资前景预测报告

2018年中国麻辣小龙虾消费调查分析报告

2018年中国麻辣小龙虾消费调查分析报告

2018年中国三文鱼消费调查分析报告

2018年中国三文鱼消费调查分析报告

2019-2023年任丘市幼儿园市场分析及投资前景预测报告

2019-2023年任丘市幼儿园市场分析及投资前景预测报告