美国拥有一个以证券交易委员会为核心,各交易所监管机构和各州监管机构为辅的完善的分级监管体系。其中证券交易委员会有调查权、处罚权、一定的立法和司法权。对于信息隐瞒和证券欺诈行为,美国证券市场监管当局一直是零容忍的。2002年10月16日,因为安然事件,美国休斯敦联邦地区法院对安达信妨碍司法调查做出判决,罚款50万美元,并禁止它在5年内从事业务,安然事件最终导致了安达信的破产。此外花旗集团、摩根大通和美洲银行也因涉嫌财务欺诈,向安然破产的受害者分别支付了20亿、22亿和6900万美元的高额赔偿金。

严格的信息披露要求、严惩重罚的监管、完备的退市制度、完善的投资者保护制度,使得价值投资成为美国股票市场参与者的首选,美国股市成为美国经济的“晴雨表”,美国股市的繁荣与否,与美国实体经济的好坏息息相关,而不是过度透支对未来经济的预期,呈慢牛长市的特征。

2.2.中美投资者结构比较:散户主导的追涨杀跌VS机构投资者主导的价值投资

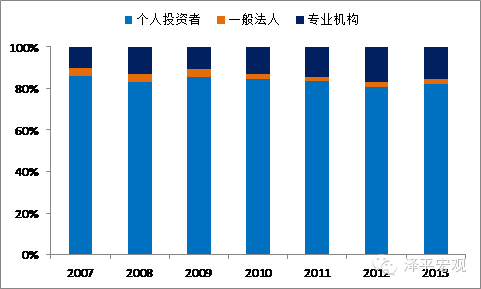

中国股市主导的活跃投资者主要由散户构成,因此,短视、羊群效应和非理性特征非常明显。到2013年,一般法人占A股市值的63.6%,处于绝对的统治地位,但因为一般法人中很大一部分持股是国有股份,其实质是基本不流通的,一般法人占比仅仅是虚高,不能决定投资风格。考察A股的交易占比,清楚的发现,A股是由散户主导的,虽然散户的交易占比自2007年处于下降趋势,但是截止2013年,个人投资者占比仍达82.2%,一般法人交易占比仅2.5%,以公募基金为代表的专业机构占比15.3%,散户交易占比处于绝对优势的状态。

图2个人投资者占A股交易的绝大多数

美国股市主导的投资者则是机构投资者,因此长期价值投资受到推崇。美国个人投资者市值占比由1950年的90.1%一路下滑至2010年的36.8%才逐步稳定,2014年的占比为36.7%。至少自2005年起美国机构投资者市值占比更大,达47.3%,而个人投资者当年的占比为38.9%,此后机构投资者一直处于优势地位。美国机构投资者的投资行为价值化、长期化,特别以养老基金为例,401为代表的养老金计划在法规指引下系统投入股市,因其长期和低风险偏好的投资特征,很好的起到了稳定市场的作用。

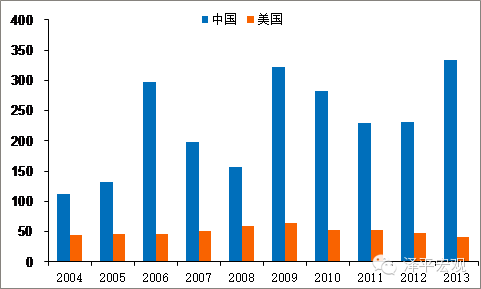

此外,在散户主导的中国股市,机构投资者只能顺应市场特征,并未起到市场稳定器的作用,机构投资者的投资行为也呈现短期化的特征。以主动型股票和混合公募基金为例,基金经理们在短期考核的压力下,投资风格日益呈现散户化的特点,换手率从2004年的平均113%提高到2013年的334%。而美国股票型基金1980至2013年间的平均换手率为61%,2013年的为41%,2013年中国股票基金的换手率为美国的8.14倍。可见,以公募基金为代表的机构投资者——正规军,在扭曲的考核机制和市场环境下无法起到稳定器作用。

图3中国股票基金换手率远超美国

2.3.中美主流媒体和政府部门角色比较:党媒摇旗呐喊“炒股要听党的话”、“4000点才是牛市起点”、政府部门隐性背书干预市场VS自负盈亏、责任自担、让市场教育投资者

中商情报网版权及免责声明:

1、凡本网注明 “来源:***(非中商情报网)” 的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。

2、如因作品内容、版权和其它问题需要同本网联系的,请在30日内进行。

3、征稿:中商情报网面向全国征集创业、财经、产业等原创稿件,并为创业者创业项目、产品、人物提供免费报道!中商创业交流QQ群:174995163 482217341

相关事宜请联系:0755-82095014 邮箱:editor@askci.com